加快餐厨垃圾处理设施建设,实施生活垃圾分类,是践行绿色生活方式,推动餐厨废弃物资源化无害化利用、资源循环再利用,实现双碳目标具有重要意义。

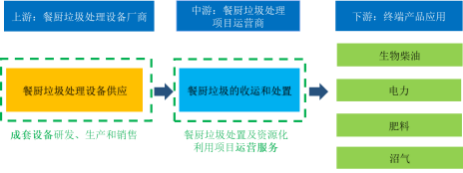

餐厨垃圾处理是指对餐厨垃圾进行减量化、无害化处理和资源化利用的过程。餐厨垃圾处理行业属于近年推行垃圾分类后的新兴行业。餐厨垃圾处理产业链主 要包含上游的餐厨垃圾处理设备厂商,中游的餐厨垃圾处理项目运营商,以及下游的垃圾焚烧发电企业及餐厨处理资源化产品的销售企业。

产业链中餐厨垃圾处理成套设备厂商、餐厨垃圾处置及资源化利用项目运营商近年来业务发展较快:

餐厨垃圾处理产业链

(2)餐厨垃圾处理市场需求状况

1)餐饮垃圾处理市场需求

受益于城市化进程推进及居民生活水平提升,过去十年,我国餐饮行业取得 快速发展;截至 2022 年,餐饮行业零售额已达 4.39万亿元,年复合增长率高达6.48%。餐饮业的快速发展带来餐厨垃圾产生量的进一步提升。

餐饮垃圾的产生量应当以餐饮单位产生的餐厨废弃物总量为准,目前尚无官方针对全国范围内餐厨垃圾产生量的统计数据。E20 环境平台根据《住房与城乡建 设统计年鉴 2021 》相关数据,按照现行的《餐厨垃圾处理技术规范(CJJ184-2012)》中餐饮垃圾产生量按人均日产生量的方法进行估算,2021年我国县级以上城镇地区餐厨垃圾总产生量为 5,694 万吨。随着垃圾分类、循环经济和“碳中和”等鼓励政策的出台,各地餐厨垃圾管理趋严,餐厨垃圾合规收运量大幅增加,末端餐饮垃圾处置需求日益增加。

根据 E20 环境平台,随着监管趋严和收运体系建设的加速,“十四五 ”期间 餐厨垃圾的收运管理正规化将有所加速,预计2025年城镇范围内市场化合规收 运处理率可增至 55%左右。随着餐饮垃圾处理量、合规收运率的提升,预计我国餐饮垃圾处理能力将稳步提升,餐饮垃圾处理成套设备市场需求将逐步释放。

2)厨余垃圾处理市场需求

我国城镇居民的生活垃圾中,厨余垃圾占比约为 40%-60%左右。根据国家 统计局数据,我国城市生活垃圾清运量从 2010年的15,804.80万吨增加到 2021年的 24,869.20万吨,增幅为 57.35%。E20 研究院根据城市生活垃圾清运量测算,2021年厨余垃圾产生量在 1.5 亿吨以上。由于农村及中小城镇生活垃圾分类系统尚不完善,目前仅部分大城市设有专门的厨余垃圾处理设施,如上海、广州、北京、宁波等,但也不能完全满足这些地区厨余垃圾处理的需求, 整体来看,我国厨余垃圾处理市场增长空间广阔。

根据 E20 研究院对多个垃圾分类先进城市的实地调研结果显示,垃圾分类水平较高的城市居民小区的实际可分出的厨余垃圾占生活垃圾 10%~20%左右。 随着厨余垃圾实际可处理量的逐年增加,厨余垃圾处理成套设备可释放市场需求巨大。

(3)餐厨垃圾处理设备行业状况

1)中国餐厨垃圾处理设施建设现状

我国餐厨垃圾处理设施建设起步较晚,“十二五 ”期间,我国才逐渐开始大 规模餐厨废物资源化利用和无害化处理试点城市建设工作。“十二五 ”期间, 我 国设立了100个试点城市,覆盖 31个省级行政区。根据中国城市环境卫生协会 数据,截至2015年末,全国已投运、在建、筹建的餐厨垃圾处理设施(50 吨/日以上)至少有 118 座,总计处理能力超过 2.15 万吨/日。

“十三五 ”期间,餐厨垃圾处理试点工作稳步推进,餐厨垃圾处理能力有较 大提升;根据“十三五 ”规划要求,力争新增餐厨垃圾处理能力 3.44 万吨/日。 截至 2020 年底, 根据住建部数据, 我国先行试点的 46 个重点城市餐厨垃圾处理能力提升至 6.28 万吨/日。

“十四五 ”期间随着全国垃圾分类深入推进, 餐厨垃圾处置产能有望快速提升,餐厨垃圾处理市场需求或将在“十四五 ”期间持续释放。

2)中国餐厨垃圾处理设施区域建设分布

①我国餐厨垃圾处理设施建设分布呈现“东高西低 ”的明显趋势。根据 E20 数据统计,我国餐厨垃圾处理设施建设分布呈现“东高西低 ”的明显趋势,东部沿海的环渤海、长江三角洲及珠江三角洲已建成的餐厨垃圾处理产能明显高于平均水平,北京、江苏、浙江、上海、重庆、广东等地餐厨垃圾处理 能力较高。近年来, 我国餐厨垃圾处理设施建设逐步从东部沿海地区向内陆地区扩张,贵州、山西、海南等地区的餐厨垃圾处理设施也陆续开始兴建。

由于我国餐厨垃圾处理设施建设起步较晚,目前我国大部分省市餐厨垃圾处理产能面临扩充的需求。近年来,河南、江苏和山东等省市以及西南地区都相继 密集出台了地方性的餐厨垃圾处理处置的规划,为餐厨垃圾处理设施建设释放了巨大市场需求。

②河南、山东、江苏等省市餐厨垃圾处理设施市场需求旺盛

以河南为例。截至 2023 年 1 月, 根据河南省住房城乡建设厅,河南省已建成餐厨废弃物处理设施 27 座,处理能力达到 1,760 吨/日;“十四五 ”末,河南省各地拟建成集中处置为主、分散处置为辅的餐厨垃圾处理设施和相匹配的收运体系,日处理能力达到 3,000 吨以上。根据《河南省“十四五 ”城市更新和城乡人居环境建设规划》, “十四五 ”末,河南省基本形成厨余垃圾单独处置为主、“预处理+焚烧 ”处置为辅的处理模式,全省城市生活垃圾资源化利用率达到 60% 以上。与此同时,随着郑州等中心城市的建设,核心城市较大的人口流入势必使得生活垃圾处理需求不断增加,相应的餐厨垃圾处理设施建设的需求也会增加。

山东省餐厨垃圾处理能力位居全国前列。2021 年 6 月,根据山东省住房和 城乡建设厅数据,全省已建成餐厨垃圾集中处理设施达到 143 处、处理能力达到 5,700 吨/日。2022 年 4 月,山东省住房城乡建设厅等 15 部门联合印发《关于贯彻山东省生活垃圾管理条例的实施意见》,2022 年,全省新(扩)建厨余垃圾处理厂 6 个,到 2025 年,全省餐厨垃圾总处理能力达到 1 万吨/日以上。处理需求方面,由于山东省人口基数较大、餐饮业相对发达,餐厨垃圾产生量也明显高于我国大部分省份;因此,山东地区餐厨垃圾处理行业虽然发展较好,但人口众多的山东省餐厨垃圾处理产能仍面临扩充需求。

江苏省一直高度重视餐厨废弃物处置与资源化利用工作,餐厨垃圾处置的推 进速度和覆盖范围在全国领先。据江苏省住建厅的统计,截至 2022 年 9 月底, 全省餐厨垃圾日处理能力达 10,976 吨。按照《江苏省“十四五 ”生态环境保护规划》, “十四五 ”全省餐厨废弃物处理能力计划新增 2,000 吨/日, 江苏省餐厨垃圾处理设施市场需求旺盛。

③西南地区餐厨垃圾处理设施市场极具潜力

西南地区餐厨垃圾处理行业发展水平相对滞后,法规体系、收运系统、处理 设施等多方面均有待完善。近年来,四川、云南和贵州等地区相继出台“十四五 ” 期间餐厨垃圾处理设施建设的环保政策和规划,为餐厨垃圾处理设施建设释放了 巨大市场需求。从 2020 以来新建餐厨垃圾工程建设分布来看,未来,西南地区餐厨垃圾处理设施市场极具潜力。根据《云南省城镇生活垃圾分类和处理设施建设“十四五 ”规划》, 全省力争新增餐厨垃圾处理能力 1,710 吨/日,新建餐厨垃圾处理厂项目 17.10 亿元。

根据贵州省住房城乡建设厅《加快全省餐厨废弃物处置设施建设指导意见的 通知》,截止 2019 年底,贵州省共建成餐厨废弃物处置设施 6 个,设计处理能力 604 吨/日; 根据处置能力需求测算,2020 年至 2025 年,全省共需新增餐厨废弃物处置能力 1,236 吨/日。

根据四川省住房城乡建设部门统计数据,2020 年,全省餐厨垃圾产生总量 约 182 万吨,全省建成餐厨垃圾处理设施 77 座(含小型分布式餐厨垃圾处理设 施),日均处理能力 3,836 吨。根据《四川省“十四五 ”固体废物分类处置及资源化利用规划》,有序推进餐厨垃圾处理设施建设;以集中处理为主,分散处理为辅,稳妥有序推进餐厨垃圾处理设施建设;建立餐厨垃圾全链条、整体性处置利用体系;鼓励社会专业公司参与运营,不断提升餐厨垃圾处理市场化水平。

(4)行业技术水平及特点

当前,我国生活垃圾处理行业逐步形成焚烧无害化处理为主、填埋处理兜底、资源化利用快速发展的态势。根据国家统计局数据显示,2011 年,全国城市生活垃圾填埋和焚烧的比例分别约 61.38%和 15.85%;2021 年,全国城市生活垃圾填埋和焚烧的比例为 20.94%和 72.46%。在垃圾分类政策推行的大背景下,餐厨垃圾混入生活垃圾进行直接焚烧或填埋的传统方式已被淘汰;顺应“碳达峰”、“碳中和”目标,作为产生量占生活垃圾比重较高的有机固废,餐厨垃圾成为资源化、无害化、减量化的重点。

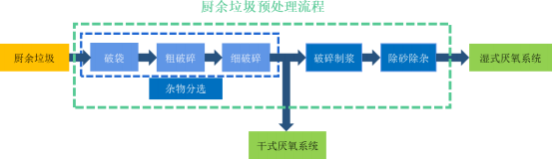

目前餐厨垃圾处理方案主要包括“前端预处理+后端资源化技术”。其中,规模较大的餐厨垃圾处理项目后端资源化技术又以厌氧发酵为主。

1)餐厨垃圾预处理技术

预处理技术是餐厨垃圾处理项目的核心工艺之一,为整个餐厨垃圾处置系统 运行安全顺畅、后端资源化利用高效经济提供保证。餐饮垃圾和厨余垃圾物料性 质差异导致二者预处理技术存在差异,目前筹建的大型固体废弃物处理中心大多对餐饮垃圾和厨余垃圾分别单独设置预处理环节。

①餐饮垃圾预处理技术

我国餐饮垃圾物料组分复杂,具有含水率高、有机物含量高、油脂含量高、 盐分含量高的特性,餐饮垃圾所含的油脂具有较高的回收价值。餐饮垃圾预处理 可以剔除垃圾物料中的不可降解杂质、分离有机质并保证处理后的有机浆料的各项指标满足油脂提取和厌氧发酵等后端资源化技术处理的要求。

当前我国餐饮垃圾预处理已形成较为成熟的技术工艺。考虑到行业内较大规模的餐厨垃圾处理项目主要采取“预处理+厌氧发酵”的工艺路线,对于含水率较高的餐饮垃圾一般采用湿式厌氧,通常情况下餐饮垃圾预处理流程主要设置杂物分选、破碎制浆、除砂除杂、油脂提取等环节。

杂物分选环节主要是通过滚筒筛分、螺旋筛分等物理方式将餐饮垃圾中的不可降解的杂质预先分离出来。行业内常见的杂物分选设备有螺旋筛分机、滚筒筛分机等,该等设备在分拣过程中容易造成玻璃制品、瓷制品等脆性硬质杂物的破碎,不太适用于餐饮垃圾物料相对混杂场景下的除杂筛分;行业领先公司通过自主研发的大物质分拣机则是采用摆臂式强制分离技术,能够高效分离大物质杂物的同时避免打碎脆性硬质杂物,降低设备磨损维修率,保证后道工序平稳运行。破碎制浆环节主要适用于后端采取厌氧发酵技术的餐厨垃圾处理方案。破碎 制浆环节通过将垃圾物料破碎至较小粒径(一般为 10mm 以下) 以提高物料流动性、加速有机质溶出,并调节物料含水率等指标,使经过预处理的有机浆料达到厌氧发酵工艺的要求。行业内常见的破碎制浆技术主要有破碎分选制浆、水力制浆等工艺技术;行业领先公司基于该等工艺技术开发出的破碎分选制浆一体设备和水力制浆机,在实现破碎制浆分选功能的基础上提高预处理系统分离效率。

预处理设置除砂除杂环节主要是为了进一步去除有机浆液中的砂石、骨头、 玻璃、金属块等重物质和细小纤维等杂质,保证后续系统的稳定运行。行业内常见的除砂除杂工艺主要包括旋流除砂、重力除砂等工艺技术,在高浓度高粘度浆液状态下,往往难以高效、有效地去除微小粒径重物质杂质。行业领先公司自主研发的旋流除砂设备可适用于含固率较高的有机浆液的除砂除杂,可有效去除物料中砂石等硬质杂物和轻薄纤维等轻质杂物,具有行业内相对较高的除砂除杂效率。油脂提取环节通过加热水解、离心机分离等方式将有机物料中的油脂进行提取,分离后的油脂可以销售给生物柴油厂或化工厂做工业产品原料。相较于行业内企业的一级提油工艺,行业领先公司同时掌握一级提油工艺和“卧离+碟离 ”的两级提油工艺,提取的工业粗油脂纯度较高。

②厨余垃圾预处理技术

厨余垃圾主要为家庭日常生活、农贸市场和农产品批发市场产生的果蔬及瓜果垃圾、剩余饭菜等易腐垃圾。餐饮垃圾中有机物以熟物料为主、含水率及含油率较高;而厨余垃圾来源广、物料组分更为复杂且厨余垃圾中的有机物以生物料居多,厨余垃圾预处理工序相较于餐饮垃圾预处理工序更为复杂。

行业内较大规模的餐厨垃圾处理项目主要采取“预处理+厌氧发酵 ”的工艺路线。部分项目选择将含水率较低厨余垃圾经过杂物分选环节的处理后直接进行干式厌氧处理,但由于杂物分选环节处理后的物料杂质含量依然较高,该种工艺方案对干式厌氧系统的抗冲击能力要求较高。此外,部分项目采取将厨余垃圾进一步破碎制浆、除杂除砂后的浆液并入餐饮垃圾湿式厌氧进行处理。因此,通常情况下行业内较大规模的厨余垃圾预处理流程主要包括杂物分选、破碎制浆、除砂除杂等环节;其中,厨余垃圾预处理与餐饮垃圾预处理差异较大的环节主要是杂物分选和破碎制浆。

由于厨余垃圾物料中组分复杂、杂质较多,杂物分选环节一般需要通过破袋、粗破碎、细破碎等多个步骤进行;行业内企业常用的杂物分选技术,由于流程较长、工序复杂,容易发生设备故障。部分行业领先公司自研粗破碎设备、细破碎分离一体设备等,具有集中化连续处理能力强、分离效率高的特点。考虑到厨余垃圾生物料居多的特性,传统的破碎制浆技术难以实现果蔬植物类厨余物质细胞水的有效释放,资源回收利用效率较低。针对这一问题, 部分行业领先公司自研自主研发出了螺旋挤压设备,利用 PLC 自动化控制和变频调速实时调整挤压机的压力和转速,挤压脱水分离效果好。

2)餐厨垃圾资源化处置技术

目前餐厨垃圾资源化处置技术主要包括好氧发酵、新型生物处理和厌氧发酵技术等。

①好氧发酵技术。好氧发酵技术,是利用好氧菌对餐厨垃圾进行氧化和分解,最终产出有机复 合肥料与土壤改良剂。好氧发酵是目前较为成熟、主流的肥料化技术,减量化效 果明显。好氧发酵技术占地面积大,臭气难以控制,对环境二次污染严重;需要通过预处理环节对物料的有机物含量、含水率、C/N 比、 pH 值等指标进行调节以满足生物发酵的要求,预处理环节技术要求较高;此外,运行期间能耗较高导致运营成本高昂。

②新型生物处理技术。2017 年以来,一批新型生物处理技术如黑水虻养殖法等开始应用于餐厨垃 圾资源化处理。黑水虻养殖法,是指利用黑水虻取食餐厨垃圾转化为动物蛋白,具有资源化利用率高、减量化效果好且无二次污染的优点。此类新型技术尚未经过规模化试验及饲料安全性检验,存在安全隐患;此外,与传统的厌氧发酵、好氧发酵相比,采取该等技术的餐厨垃圾处理项目遇到邻避效应的可能性较大,落地进行规模化推广难度较大。

③厌氧发酵技术。厌氧发酵技术是指,利用兼性菌和厌氧菌进行厌氧生化反应,分解餐厨垃圾中的有机物质,最终实现餐厨垃圾的无害化处理。餐厨垃圾经过厌氧发酵处理过程中产生的沼气可用于供热、发电或制成天然气,沼渣经脱水后进行焚烧处理。厌氧发酵对预处理环节技术要求较高,为保证厌氧发酵系统运行稳定, 需在预处理环节对垃圾物料的有机质含量、pH 值等进行调节。

在餐厨垃圾资源化处理技术中,厌氧发酵技术虽然工艺复杂、投资金额较高,但由于技术成熟、资源化程度较高、后端产业链制约小,总体上可实现餐厨垃圾处理的无害化、减量化、资源化,是规模较大的餐厨垃圾处理项目中较为主流的技术路线。

④厌氧发酵为主流。目前日处理量 100 吨以上的规模较大的餐厨垃圾处理项目主要以厌氧发酵为主,好氧发酵则多用于较小规模集中式或分布式处理项目中。根据 2018-2021 年餐饮垃圾处理投资运营类项目中标情况统计,餐饮垃圾资源化处理工艺主要以厌氧发酵为主,占比达到 66%。

当前我国日处理量 100 吨以上的大规模集中式厨余垃圾处理项目以厌氧发酵为主,占比为 50%;中小规模分布式处理项目以好氧发酵为主,占比为 70%。

(1)随着垃圾分类、“无废城市 ”建设等政策的推进,餐厨垃圾处理行业尤其是厨余垃圾处理的市场需求将逐步释放

近年来,随着垃圾分类、“无废城市 ”试点建设等政策的推进,餐厨垃圾的无害化处理与资源化利用备受国家政策鼓励和支持。

1)随着“无废城市 ”建设的推进, 垃圾分类已经进入到“强制时代 ”,餐厨垃圾处理渐成“刚性需求 ”

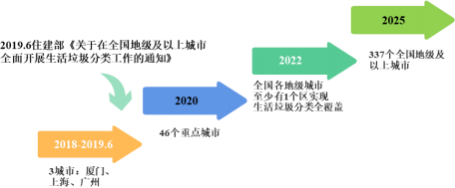

2010 年 5 月,国家发改委、住建部、环保部、农业部四部委联合发布《关于组织开展城市餐厨废弃物资源化利用和无害化处理试点工作的通知》, 正式开启我国餐厨废弃物资源化利用和无害化处理的试点城市的建设;2019 年 6 月,住建部等 9 部委发布《在全国地级及以上城市全面开展生活垃圾分类工作》, 垃圾分类工作从试点城市到全面推广;2021 年 5 月,国家发改委、住建部发布《“十四五 ”城镇生活垃圾分类和处理设施发展规划》,目标到 2025 年,全国城市生活垃圾资源利用率达到 60%左右,垃圾收运能力达到 70 万吨/日左右,基本满足地级及以上城市生活垃圾分类收运处理需求。

预计 2025 年将实现全国地级市垃圾分类全覆盖

随着生活垃圾分类的不断深入, 监管趋严和收运体系建设的加速,餐厨垃圾 合规收运量将呈现持续的提升态势。随着合规收运量的提升,我国大部分省市餐 厨垃圾处理能力将难以满足处理需求,需要新建餐厨垃圾设施以覆盖餐厨垃圾处 理盲区;其次,已建成的餐厨垃圾处理设施亦存在需要扩容的现实需求,部分餐厨垃圾处理项目将开展二期、三期扩容建设,同时,部分运营效率较低、盈利能力较差的餐厨垃圾处理项目,业主方将根据实际情况进行相应的改扩建。

垃圾分类政策全面推广,实施范围从 46 个重点城市向全国所有地级市甚至区县扩展;“十四五 ”规划中已鼓励“有条件的县城推进生活垃圾分类和处理设施建设 ”,预计在“十五五 ”期间,有机固废处理行业将进一步深化发展,越来 越多的三四线城市将增加对餐厨垃圾处理设施的需求。传统的填埋或者焚烧处理 方式与垃圾分类改善生态环境、提高资源利用率的初衷背道而驰,城镇生活垃圾 处理设施补短板强弱项的趋势下,分散式或集中式的餐厨垃圾处理设施将成为越来越多中小城市的刚性需求。

2)随着全国垃圾分类工作的深入推进,餐厨垃圾处理尤其是厨余垃圾处理的市场需求将逐步释放

考虑到厨余垃圾处理市场受到垃圾分类的水平整体制约, 农村及中小城镇生 活垃圾分类系统尚未健全建立,目前厨余垃圾市场空间主要集中在大中城市及 “无废城市 ”试点建设地区等。根据《2020 年全国大、中城市固体废物污染环 境防治年报》,2019 年,196 个大、中城市生活垃圾产生量 23,560.2 万吨,处理 量 23,487.2 万吨,以焚烧、填埋等方式为主的无害化处理率达 99.7%;从重点城市及模范城市的城生活垃圾产生量及处理量来看,大中城市生活垃圾无害化的基本要求已经达到,生活垃圾资源化利用率尚有待提高。目前除北京、上海外, 多数城市对于厨余板块的处理设施仍处于规划建设阶段,行业发展程度不如餐饮板块。

理想情况下,厨余垃圾占生活垃圾的比重约为 40%-50%;目前,垃圾分类水平较高的城市如北京、上海、宁波、苏州、杭州等城市实际可分出的厨余垃圾占生活垃圾比重约为 10%-20%左右,实际可分出厨余垃圾占生活垃圾的比重仍存在较大提升空间。假设垃圾分类全面铺开、大中城市垃圾分类水平均达到先进城市水平,仅大中城市每年可分出的厨余垃圾总量就达到 2,000-3,000 万吨左右, 厨余垃圾处理需求市场空间巨大。此外,自 2020 年以来,“宅经济 ”、远程办公等新常态兴起,居民社交习惯的改变以及地方政府在垃圾分类推广过程中的持续努力致使厨余垃圾处理板块的发展明显超过预期,厨余垃圾处理行业的市场需求将逐步释放。

(2)“地沟油 ”和“猪瘟事件 ”引发国家出台政策保障无害化处理需求,末端餐饮垃圾处理设施的需求日益增加

2010 年,国务院办公厅印发《关于加强地沟油整治和餐厨废弃物管理的意 见》, 严厉打击非法生产销售“地沟油 ”行为, 严防“地沟油 ”流入食品生产经 营单位;加强餐厨废弃物管理, 包括规范餐厨废弃物处置、加强餐厨废弃物收运 管理、建立餐厨废弃物管理台账制度, 逐步推进餐厨废弃物资源化利用和无害化 处理。2017 年 4 月,国务院办公厅印发《关于进一步加强“地沟油 ”治理工作 的意见》, 坚持疏堵结合、标本兼治, 就构建“地沟油 ”综合治理长效机制作出 安排部署。为了杜绝地沟油的产生和解决食品安全问题, 保障“舌尖上的安全 ”,国家出台政策推进餐厨废弃物的资源化利用和无害化处理。

2018 年,国务院办公厅印发了《国务院办公厅关于进一步做好非洲猪瘟防 控的通知》,通知提出,加强泔水等餐厨废弃物收集、处理管理,全面禁止用泔 水等餐厨废弃物饲喂生猪。国际上多年来的非洲猪瘟防控实践表明,餐厨剩余物 饲喂生猪是非洲猪瘟传播的重要途径。国外有专家对 2008-2012 年查明的 219 起 非洲猪瘟疫情进行分析,发现 45.6%的疫情系饲喂餐厨剩余物引起。我国非洲猪瘟疫情发生后,专家对疫情发生原因进行了初步分析。研究表明,在我国发生的 前 21 起非洲猪瘟疫情中,有 62%的疫情与饲喂餐厨剩余物有关。在我国要求发生疫情省份和疫情相邻省份全面禁止餐厨剩余物饲喂生猪之后, 由此引起的疫情已大为减少,这充分说明全面禁止餐厨剩余物饲喂生猪措施的重要性。

在防疫、食品安全等相关部门的联合推动下,“地沟油 ”和“饲喂生猪 ”两大非法处置途径均被堵死,随着餐厨垃圾合规收运量大幅增加, 末端餐饮垃圾处理设施的需求日益增加。

(3)餐厨垃圾处理资源化产品废弃油脂、沼气等清洁能源应用前景广阔,助力餐厨垃圾处理资源化技术的推广

近年来,节能减排、低碳循环经济已成为未来我国甚至全球发展的确定性基调之一。

1)受益于下游生物柴油行业近年来高速发展的良好态势, 餐厨垃圾处理资源化产品废弃油脂应用前景广阔目前国内市场上生物柴油的主要原料之一 UCO(Used Cooking Oil,简称 UCO)是由食用油和肉类在生产加工和使用消费过程中产生的不可食用的餐厨废弃油脂构成,具体包括地沟油、泔水油、煎炸老油等。利用废弃油脂制备生物柴油,通过抵消化石燃料燃烧释放的二氧化碳,具备环保、降低碳排放量的优势。我国积极推动生物柴油产业发展,并出台相应支持政策。2016 年,《生物质能发展“十三五 ”规划》提出健全生物柴油产品标准体系, 推进生物柴油在交通领 域的应用;2021 年,根据国家能源局官网关于生物柴油政策的咨询回复,我国将会同有关部门继续指导试点城市推广生物柴油,加强“地沟油 ”收储运体系建设和监管,稳定生物柴油企业原料供应,促进产业高质量发展。

受益于下游生物柴油行业近年来高速发展的良好态势,餐厨垃圾处理资源化 产品废弃油脂应用前景广阔。自 2016 至 2021 年,我国生物柴油出口量自 0.76 亿升(约 7 万吨) 上升至 12.50 亿升(约 120 万吨) ,2020 年由贸易逆差转为贸易顺差。由于欧盟的强制性添加标准以及相应的政策鼓励支持,生物柴油在欧盟国家需求量稳步提升,生物柴油的主要原料 UCO 出口量同样快速增长。根据 Argus 数据, 2020 年我国 UCO 出口量约达 90 万吨,同比增长约 30%。至 2021 年下半年,由于持续存在市场缺口,UCO 售价超 8,000 元/吨。2022 年以来,受俄乌局势影响,欧洲原油与食用油供应紧张态势加剧,以棕榈油等植物油脂为原材料的生物柴油供给收缩,对废弃油脂为原料的生物柴油需求显著提升。

2)通过沼气回收利用有效控制甲烷等温室气体排放,助力我国能源结构转型、顺应国家“碳中和 ”政策

传统的填埋处置会使有机固废缓慢腐烂并释放富含甲烷的沼气;根据美国环 境保护署(U.S. Environmental Protection Agency)的数据,在 100 年的时间里, 一分子甲烷造成的温室效应将是一分子二氧化碳的 28-36 倍。餐厨垃圾资源化处理可通过沼气回收利用有效控制甲烷等温室气体、降低碳排放。

近年来,有机固废处理项目越来越多以协同处理模式建设,如餐饮垃圾处理项目通过与生活垃圾焚烧发电厂协同建立园区,餐厨垃圾厌氧发酵产生的沼气可通过管道进行焚烧发电,提升处理效率、减少能源损耗。这一过程中,沼气发电会将甲烷转化为单位温室效应更低的二氧化碳,同时,通过替代化石燃料发电,抵消了化石燃料发电过程的二氧化碳排放。此外,餐厨垃圾厌氧发酵处理产生的沼气中甲烷含量约 55%~70%,亦可通过提纯技术压缩并制成清洁燃料生物质天然气出售。

(4)发展循环经济,餐厨垃圾处理技术发展路线以资源化为导向

2017 年 1 月,发改委印发《战略性新兴产业重点产品和服务指导目录(2016 版)》将“餐厨废弃物资源化无害化利用 ”列入“资源循环利用产业 ”细分项之一,具体包括:餐厨废弃物预处理技术设备、餐厨废弃物低能耗高效灭菌和废油高效回收利用、厌氧发酵产沼技术及装备等;餐厨废弃物制成生物柴油、有机肥及沼气、工业乙醇等资源化产品与提纯净化技术及装备等。随着循环经济、“碳中和”的政策导向,未来餐厨垃圾处理技术发展将以资源化为导向。

考虑到我国垃圾分类尚在推广阶段,餐厨垃圾成分复杂、杂质含量高,因此预处理环节在餐厨垃圾资源化处置中显得尤为关键。餐厨垃圾预处理的难点在于如何把垃圾中的杂质去掉,把有机部分高精度、高比例、经济性的分离出来,使经过预处理后的垃圾物料各项指标满足后端资源化系统平稳运行的需求。前端预处理技术的细化完善,结合后端相对成熟的资源化技术的运行,有机固废处理板块趋向深度资源化;结合末端资源化产品广阔的市场前景,餐厨垃圾处理项目良好的盈利模式势必可期。

“十二五 ”期间我国才开始重视餐厨垃圾处理设施的建设,以餐厨垃圾处理 为主的有机固废处理行业,在近年推行垃圾分类、倡导循环低碳经济后进入加速成长期。行业的主要参与者主要有以下两类:

1、有机固废处理技术或装备起家的有机固废处理企业,在此轮竞争中依托其多年技术积累进入快速发展期,如开诚生态、维尔利、时代桃源、复洁环保、嘉诺科技、深高蓝德、普拉克等,以及主要从事有机固废处理服务等业务的朗坤环境。多数技术装备供应商经过长期技术积累后走的是综合运营类业务的发展路径,部分公司凭借其多年规模化、持续性运营餐厨垃圾处理基地的经验积累,在专业设备研发制造领域、工艺系统集成和有机固废处理运营等方面持续进行技术迭代升级,与国内其他技术装备供应商相比具有较强的竞争实力。

2、以垃圾焚烧龙头为代表的综合型固废处理企业,依托其资产规模和资金优 势,如光大环境、伟明环保、瀚蓝环境等,亦在此轮餐厨等有机固废处理行业的加速成长期进行了广泛布局。

1、行业面临的机遇

(1)近年来国家、地方相继出台的环保政策与规划,为餐厨垃圾处理设备行业释放了巨大市场需求

环保产业是典型的政策驱动型产业,近年来,“无废城市 ”、“双碳 ”发展 战略与循环经济的理念深入人心,垃圾分类政策的密集出台对餐厨垃圾处理市场需求释放起到积极作用,餐厨垃圾尤其是厨余垃圾的收运量将随着城镇垃圾分类水平的提高而提高,全国各地餐厨垃圾处理厂的新增、扩产及改造需求快速增长,为掌握餐厨垃圾处理设备核心技术的企业提供了良好的机遇。

由于我国餐厨垃圾处理设施建设起步较晚,目前我国大部分省市餐厨垃圾处理产能面临扩充的需求。近年来, 河南、江苏和山东等省市以及西南地区都相继密集出台了地方性的餐厨垃圾处理处置的规划, 为餐厨垃圾处理设施建设释放了巨大市场需求。

(2)餐厨垃圾处理资源化产品废弃油脂、沼气等清洁能源应用前景广阔,为餐厨垃圾处理资源化技术及设备的推广提供机遇

2017 年 1 月,发改委印发《战略性新兴产业重点产品和服务指导目录(2016版)》将“餐厨废弃物资源化无害化利用 ”列入“资源循环利用产业 ”细分项之一,未来餐厨垃圾处理技术发展将以资源化为导向。

餐厨垃圾处理后产生的沼气、废弃油脂等资源化产品系餐厨垃圾处理运营项 目的主要收入来源之一。受益于下游生物柴油行业近年来高速发展的良好态势, 餐厨垃圾处理资源化产品废弃油脂应用前景广阔。利用废弃油脂制备生物柴油, 通过抵消化石燃料燃烧释放的二氧化碳,具备环保、降低碳排放量的优势;我国 积极推动生物柴油产业发展,并出台相应支持政策,餐厨垃圾处理企业近年来也 在废弃动植物油脂销售方面取得了良好的效益。此外,餐厨垃圾资源化处理通过 沼气回收利用有效控制甲烷等温室气体、降低碳排放,顺应国家双碳政策、符合 循环经济理念。因此,餐厨垃圾处理资源化产品废弃油脂、沼气等清洁能源应用前景广阔,为餐厨垃圾处理资源化技术及设备的推广提供机遇。

2、行业面临的风险

(1)政策导向依赖

环保产业是典型的政策驱动型产业,餐厨垃圾处理行业的需求主要依靠垃圾 分类、“无废城市 ”试点建设等政策的推动,餐厨垃圾处理行业的具体执行和操 作导向主要取决于各级地方政府。因此,餐厨垃圾处理行业受宏观经济、产业政策、财政支付能力等影响均较大。

(2)行业竞争加剧

以餐厨垃圾处理为主的有机固废处理行业,在近年推行垃圾分类、倡导循环 低碳经济后进入加速成长期。一方面部分专业从事其他环保设备细分领域的企业 开始进军餐厨垃圾领域,比如维尔利、时代桃源等企业。另一方面以垃圾焚烧龙 头为代表的综合型固废处理企业, 依托其资产规模和资金优势, 如光大环境、伟 明环保、瀚蓝环境等,亦在此轮餐厨等有机固废细分领域的加速成长期进行了广泛布局,行业竞争加剧。

1、技术壁垒

目前餐厨垃圾处理方案主要包括“前端预处理+后端资源化技术 ”。考虑到餐厨垃圾的物料组分复杂、杂质含量高且不同类别垃圾成分差异大等因素,餐厨垃圾预处理环节技术难度要求较高;同时, 餐厨垃圾易变质、发酵、发臭,如果处理不及时,易造成二次污染,因此对餐厨垃圾处理项目的精细化运营及设备技术水平提出较高要求。如何通过规模化、高效经济、环保的方式将餐厨垃圾减量化、无害化并使之满足后续资源化处置利用要求,是餐厨垃圾处理的核心难题之一 。餐厨垃圾处理企业需要通过长期的技术研发、在运营中反复试验验证、不断 发现问题并持续改进,才能研发出可靠性高、适应性强、具备市场竞争力的新产 品。

2、项目经验壁垒

由于有机固废处理和资源化利用应用领域涉及民生工程,部分项目直接关乎 当地居民对市政工作的认可程度,客户主要通过招投标、商务谈判等方式确定有 机固废处理的运营服务提供商或设备供货商。在招投标或商务谈判过程中,客户 会谨慎选择工艺技术方案并倾向于选择有类似成功案例和项目经验、在行业内具 有较高品牌影响力的运营服务提供商或设备供货商,以保证餐厨垃圾等有机固废 处理设施的正常、高效运转。因此,行业领先企业拥有较丰富的项目经验, 对其市场开拓、品牌宣传等具有较大促进作用,对新进入者形成一定的壁垒。

3、资金壁垒

一方面,餐厨垃圾处理成套设备业务的付款一般是按照项目进度进行付款, 存在一定信用周期,设备供应方收取部分预付款后,往往需要先行支付原材料采 购、人员工资等各种款项,而餐厨垃圾处置及资源化利用运营业务需自行投资建 设餐厨垃圾处理厂,投资规模较大,资金规模较小的企业开展上述业务将面临较 大的资金压力;另一方面,技术研发、人才引进等均需要大量的流动资金支持, 以保证企业正常生产经营。因此,行业内企业如果不具备一定的资金实力将很难在行业中长期生存,行业存在较大的资金壁垒。